INTRODUCTION :

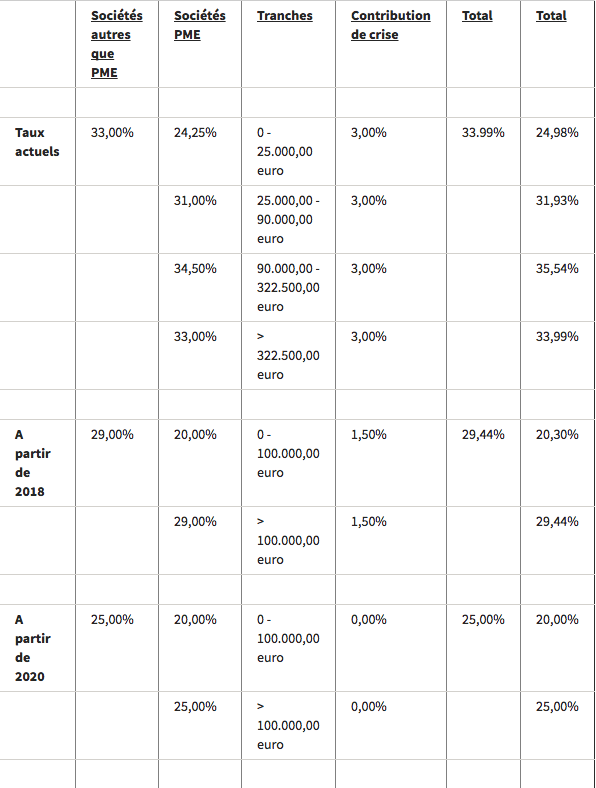

Le tarif général actuel de l’impôt des sociétés de 33% (augmenté d’une contribution de crise de 3%) est progressivement réduit à 25% (avec 0% de contribution de crise) à partir de 2020. Pour les PME la baisse du taux d’imposition est encore plus avantageuse. Le tableau ci-dessous décrit cette évolution des taux. Notons toutefois que des imprécisions demeurent en ce qui concerne le nouveau tarif de la contribution de crise.

Mesures à partir de 2018

Suppression de la taxation distincte des plus-values sur les actions pour les grandes sociétésActuellement les grandes sociétés sont imposées à 0,4% (augmenté de 3% de contribution de crise) sur les plus-values sur les actions. A partir de 2018 cette taxe sur les plus-values sur actions sera supprimée.

La fairness tax

sera très probablement supprimée ou à tout le moins ses modalités seront modifiées lorsque la Cour Constitutionnelle aura rendu son jugement dans un litige actuellement en cours ;Adaptation de la déduction des intérêts notionnels

Pour le calcul de la déduction des intérêts notionnels seul le capital supplémentaire (accroissement) sera pris en compte, calculé sur base de l’évolution de la moyenne des capitaux propres au cours des cinq dernières années. Les PME continueront toutefois à bénéficier du pourcentage de déduction plus élevé.

Base taxable minimale

La déduction de divers abattements tels que les pertes antérieures, les RDT reportés, le report de déduction pour revenus d’innovation, le report des intérêts notionnels et les intérêts notionnels de l’exercice d’imposition actuel sera limité à 1 million d’euro augmenté de 70%. Pour le bénéfice excédant 1 million d’euros, 30 % de cet excédant formera la base imposable minimale. Une exception sera faite pour les start-up qui pourront déduire les pertes reportées sans limite durant les quatre premiers exercices comptables.

Taxation effective sur les suppléments d’impôt résultant d’un contrôle

Seul les RDT de l’exercice concerné pourront encore être déduits de la base taxable supplémentaire qui résulterait d’un contrôle fiscal. D’autres abattements fiscaux (pertes fiscales reportées, déduction intérêts notionnels reportés) ne pourront plus être déduits de cette augmentation.

Lutte contre le passage en société

La rémunération minimale qui est exigé pour pouvoir bénéficier du tarif réduit réservé aux PME sera augmenté de 36.000 EUR à 45.000,00 Euro et cette rémunération doit au moins être égale aux revenus taxables de la société si ceux-ci sont inférieure à 45.000,00 EUR.

S’il n’est pas satisfait à cette condition une cotisation spéciale de 10% sera appliquée sur le montant de rémunération insuffisamment versé.

Toutefois, cette mesure n’est pas d’application pour les start-ups.

Exonération des plus-values sur action : application des conditions RDT

Pour l’exonération des plus-values sur actions il sera exigé que la condition de participation telle qu’applicable pour la déduction RDT soit satisfaite : au minimum 10% de participation au capital ou une valeur d’investissement d’au moins 2,5 millions d’EUR. Faute de cela, ces plus-values feront partie de la base imposable.

Entreprises d’insertion

La double exonération qui résulte de l’exonération temporaire du bénéfice combinée à l’exonération des subsides régionaux reçus n’existera plus. De plus, le montant du bénéfice exonéré sera limité à 7.440,00 EUR (à indexer) par ouvrier qui était effectivement engagé durant la période imposable.

Versements anticipés – adaptation des modalités de majoration en cas de versements anticipés insuffisants

Le taux d’intérêt de base pour les versements anticipés est porté à au moins 3% afin d’inciter à effectuer des versements anticipés. La majoration d’impôt sera toujours appliquée même lorsque son montant n’atteint pas 0,5 % de l’impôt ou ne dépasse pas 50,00 EUR.

A partir de l’exercice d’imposition 2019 la sanction minimale (fiscalement non-déductible) lors de versements anticipés insuffisants s’élèvera à 6,75% (exercice d’imposition 2017 : 1,125%). Remarquez, pour l’exercice d’imposition en cours (2018) un redoublement est également déjà prévu jusqu’à 2,25%. Nous conseillons donc d’effectuer des versements anticipés spontanément selon une politique optimale de dispersion.

Charges anticipées

Afin d’éviter un planning fiscal il faut que le « matching principle » comptable soit également appliqué en matière fiscale. Des frais liés à des revenus d’un exercice ultérieur ne seront dorénavant plus fiscalement déductibles qu’au cours de cet exercice ultérieur.

Limitation des provisions pour risques et charges

Dorénavant seules les provisions qui résultent d’une obligation effective à la date de clôture seront encore exonérées. Une provision comptabilisée avant l’augmentation du tarif mais reprise après la date de clôture sera imposée selon le tarif applicable pour l’exercice de la comptabilisation de la provision.

Taxation des plus-values sous condition de remploi (art. 47 WIB 1992)

Une plus-value bénéficiant d’un régime de taxation étalée et qui, après l’entrée en vigueur de la baisse du taux de l’impôt des sociétés, est rendue imposable du fait de l’absence de réinvestissement sera imposée au tarif plus élevé qui était applicable pour l’exercice comptable où la plus-value a été réalisée.

Précompte mobilier sur les réductions de capital

Une réduction de capital sera désormais soumise au précompte mobilier proportionnellement à la partie des réserves taxées incorporées au capital libéré augmenté des réserves taxées. La quotité de la réduction de capital imputée sur le capital libéré n’est pas soumise au précompte mobilier. Les apports en capital effectués suite à une opération de clicquet (art. 537 CIIR 1992) pourront toutefois être distribués sans retenue de précompte mobilier.

Augmentation temporaire de la déduction pour investissement

Pour les PME en les entreprises individuelles la déduction pour investissement augmente temporairement de 8% à 20% pour les nouveaux investissements en immobilisations (in)corporelles.

Dispense de versement du précompte professionnel pour le personnel scientifique

Le personnel scientifique qui pourrait bénéficier de cette mesure est étendu aux détenteurs d’un diplôme de bachelier.

La réserve d’investissement sera supprimée

Augmentation graduelle de la taxation forfaitaire en cas de non-dépôt de la déclaration fiscale

La base imposable minimale qui sert de sanction en cas de non-dépôt de la déclaration fiscale à l’impôt des sociétés sera augmentée graduellement jusque 40.000,00 EUR.Harmonisation des entreprises individuelles aux sociétés

(déduction des frais de voitures, plus-values de cessation, frais professionnels forfaitaires, déduction d’investissement)

Mesures à partir de 2020

- Introduction d’une consolidation fiscale

- La déductibilité des frais pour le financement avec du capital étranger sera encore réduit

- L’escompte pour des dettes liées à un actif non amortissable ne sera plus considéré comme déductible fiscalement au titre de frais professionnel

- Mobilisation des réserves exonérées moyennant l’introduction de la possibilité de convertir les réserves exonérées qui existaient avant le 1er janvier 2017 en réserves taxées moyennant un taux de 15% (ou 10% pour autant que certaines conditions soient remplies)

- Précision du critère ‘taux pratiqué sur le marché qui vaut pour l’indemnité maximale pour le solde débiteur ou créditeur du C/C

- Interprétation plus économique de la notion « d’établissement stable » conformément aux directives récentes de l’OCDE

- Limitation de la déductibilité des pertes pour les pertes d’un établissement stable sis à l’étranger

- Introduction d’une mesure CFC (Controlled Foreign Company) : certains revenus réalisés par une “société étrangère contrôlée“ pourront être imposées en Belgique moyennant certaines conditions, même lorsque ceux-ci ne sont pas effectivement distribués à la société Belge

- Introduction d’une “exit-tax”

- Mesures concernant les “dispositifs hybrides”

- Suppression du système des amortissements dégressifs et suppression de la possibilité d’amortissement au pro-rata la première annuité d’amortissement pour les investissements de PME

- Limitation de la déductibilité de certains frais :

- Toutes les amendes liées aux impôts directs et indirects deviennent non-déductibles

- Les commissions secrètes deviennent complètement non-déductibles

- Limitation encore plus importante de la déduction des frais de voitures

- L’exonération pour personnel supplémentaire

- L’exonération de 40% des salaires des stagiaires

- L’exonération des plus-values pour les sociétés de crédit au logement

- L’exonération des plus-values sur des véhicules d’entreprises

- L’exonération des plus-values sur des véhicules de transport en commun

Il faudra bien évidemment examiner la manière dont toutes ces mesures annoncées seront introduites concrètement. Nous assurons le suivi de ces réformes et évaluerons avec plaisir l’impact qu’elles auront dans les années à venir sur votre société ainsi que les optimalisations qui seraient envisageables.